Fibre chimiqueest étroitement liée aux intérêts pétroliers. Plus de 90 % des produits de l'industrie des fibres chimiques sont à base dematières premières pétrolières, et les matières premières pourpolyester, nylon, acrylique, polypropylèneet d’autres produits de la chaîne industrielle proviennent tous depétrole, et la demande en pétrole augmente d'année en année. Par conséquent, siprix du pétrole brutbaisse considérablement, les prix des produits tels quenaphte, PX, Association des parents d'élèves (APE), etc. suivront également le mouvement, et les prix deproduits en polyester en avalsera indirectement tiré vers le bas par la transmission.

Selon le bon sens, la diminution deles prix des matières premières devraient être bénéfiquesPour les clients en aval. Cependant, les entreprises hésitent à acheter, car le délai entre l'approvisionnement en matières premières et la livraison des produits est long, et les usines de polyester doivent commander à l'avance, ce qui entraîne un décalage par rapport à la situation du marché, ce qui entraîne une dévaluation des produits. Dans ces conditions, il est difficile pour une entreprise de réaliser des bénéfices. Plusieurs experts du secteur ont exprimé des points de vue similaires : lorsque les entreprises achètent,matières premièresIls achètent généralement à la hausse plutôt qu'à la baisse. Lorsque le prix du pétrole baisse, les consommateurs sont plus prudents dans leurs achats. Dans ce contexte, non seulement la baisse des prix des produits en vrac est aggravée, mais la production normale des entreprises est également directement affectée.

Informations clés sur le marché spot :

1. Lepétrole brut internationalLe marché à terme a chuté, affaiblissant le soutien àCoûts de l'association des parents d'élèves.

2. LeTaux de fonctionnement de la capacité de production du PTAest de 82,46 %, situé près du point haut de début d'année, avec une offre suffisante de marchandises. Les principaux contrats à terme de la PTAPTA2405est tombé parplus de 2%.

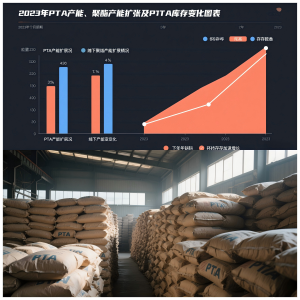

Leaccumulation des stocks de PTAen 2023 est principalement dû au fait que2023 est l'année de pointe pour l'expansion des PTA. Bien que le polyester en aval bénéficie également d'une expansion de capacité de plusieurs millions de tonnes, il est difficile de digérer l'augmentation deApprovisionnement PTA. Letaux de croissance du stock social de la PTAaccélérée au second semestre 2023, principalement en raison de la production de 5 millions de tonnes de nouvelles capacités de production de PTA de mai à juillet.inventaire social global de l'association des parents d'élèvesau cours du second semestre de l'année, le niveau était élevé par rapport à la même période de près de trois ans.

Notre entreprise s'engage dansfibres discontinues de polyester, pour plus d'informations sur nos produits ou pour discuter de collaborations potentielles, veuillez contacter notre équipe commerciale au[email protégé]ou visitez notre site Web àhttps://www.xmdxlfiber.com/.

Date de publication : 15 janvier 2024